Автоматизация и моделирование бизнес-процессов в Excel

Основные методические положения анализа издержек 1. Классификация издержек и основные методы их анализа Существует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль и в последствии превращать ее в деньги. И для каждого способа наиболее важным фактором является фактор издержек, то есть тех реальных расходов, которые должно понести предприятие в процессе своей деятельности, направленной на получение прибыли. Если предприятие не уделяет должного внимания издержкам, они начинают вести себя непредсказуемо, вследствие чего величина прибыли закономерно уменьшается и зачастую становится отрицательной, то есть деятельность начинает приносить убытки.

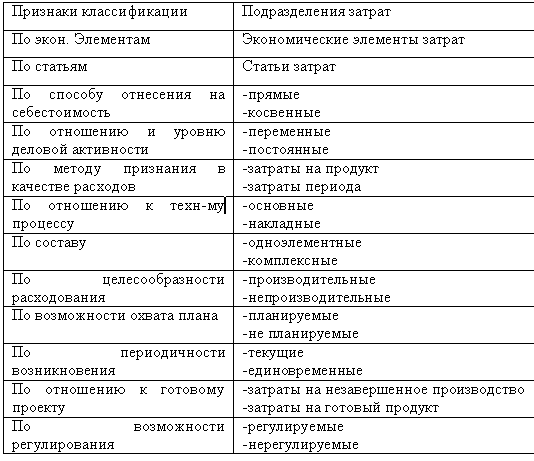

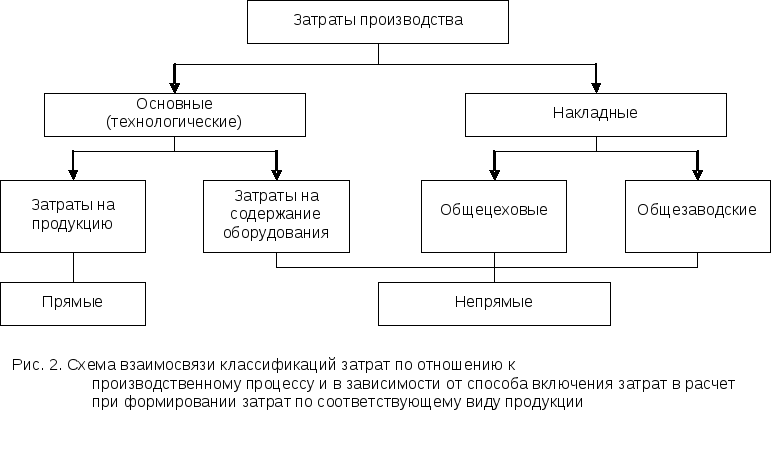

На этом шаге мы приведем различные классификации издержек. Дадим краткую классификацию затрат. Классификация издержек по времени отнесения По отношению к готовому продукту издержки предприятия подразделяются на две группы: издержки, относящиеся к периоду времени; издержки, относящиеся к готовому продукту. Издержки первой группы учитываются при расчете прибыли предприятия, в течение периода, когда они были фактически понесены, и, как правило, это непроизводственные издержки.

- Понятие себестоимости продукции

- В статье — различные подходы к расчету себестоимости, формулы, способы классификации затрат, используемые при калькуляции. Кроме того, примеры расчета себестоимости продукции на производственном предприятии и регламенты, которые помогут сотрудникам разобраться, как именно рассчитать себестоимость продукции и услуг.

- УДК

- Текущие затраты компания осуществляет в процессе обычной деятельности. К ним относятся затраты на закупку товаров для перепродажи, сырья, материалов, оплата аренды, услуг третьих лиц, выплата заработной платы и т.

- Как видно из модели, созданной в прошлой главе, фактор издержек, или уменьшение их, является наиболее оправданным способом получения предприятием дополнительной прибыли. На каком-то этапе принимается решения о том, что следует потратить время и силы для того, чтобы проанализировать издержки предприятия, с целью возможного дальнейшего управления ими.

- В статье рассматриваются особенности понятия «затраты».

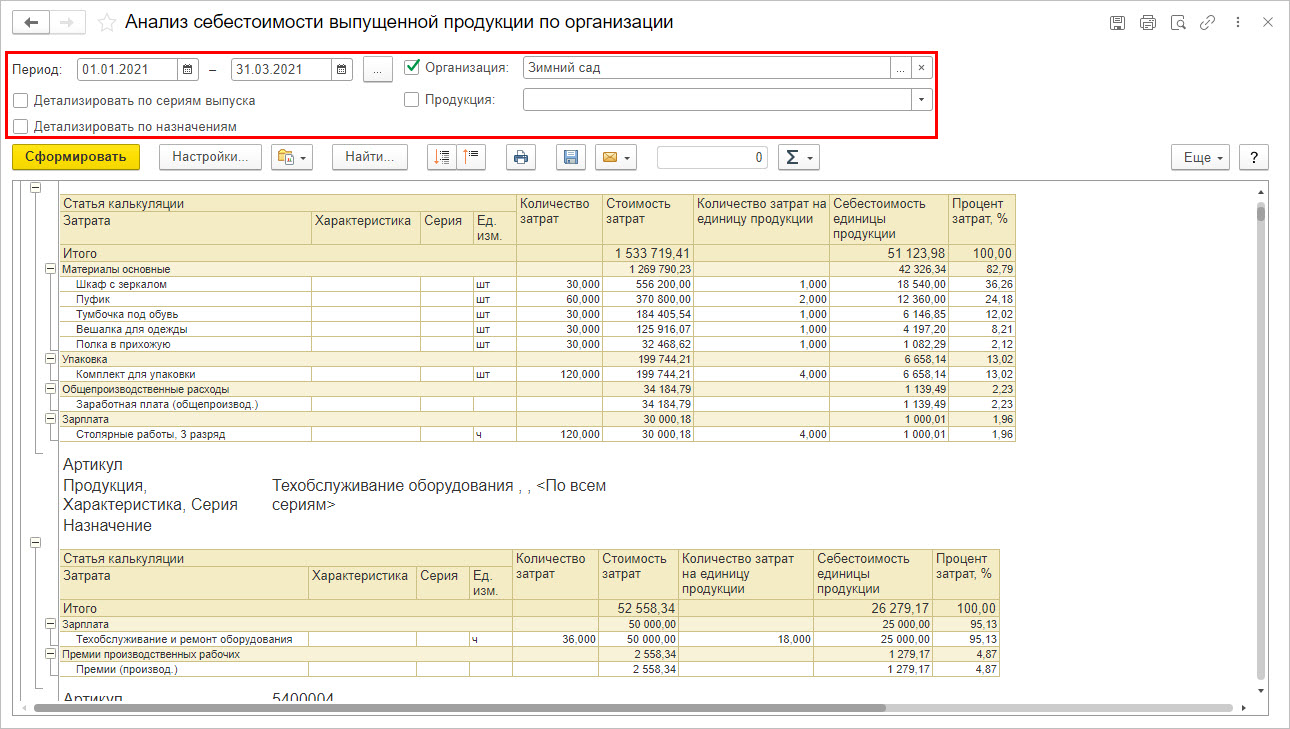

- Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Круг затрат на производство определяется понятием себестоимости как экономической категории. Известно, что показатель себестоимости продукции выражает стоимостную оценку используемых в процессе производства продукции, сырья, материалов, топлива, энергии, основных фондов, трудовых и природных ресурсов, а также других затрат на ее производство и сбыт. Данное определение адекватно традиционному понятию полной себестоимости продукции. Исходя из сущности этого понятия, можно сделать вывод: в издержки производства не должны включаться долгосрочные инвестиции капиталовложения , которые по своим размерам направлены на производство основных фондов и непосредственно связаны не с потребленными, а примененными ресурсами.